近期,存储大厂美光、三星、西部数据纷纷释出涨价消息。行业人士表示,今年一季度起,存储芯片原厂控制供给,拉抬报价态度坚定。叠加中国台湾突发地震影响供需矛盾,推动存储价格上涨。但是值得注意的是,据相关行业人士观点,目前存储市场的更多涨价行为更大的驱动因素还在于原厂拉动,需求端方面主要看到的是工业控制需求以及AI大模型和汽车智能化浪潮,其他方面需求端的提升速度还没有真正上来。

针对403地震影响,TrendForce集邦咨询预期本次地震对第二季DRAM产出位元影响仍可控制在1%以内。其中美光Server DRAM价格方面,由于美光受地震灾损影响多集中在先进制程,故TrendForce集邦咨询仍不排除美光的Server DRAM最终成交价可能上升,后续价格走势仍待观察。

美光:Q2涨价超过20%?

4月9日,据中国台媒报道,美光已向多数客户提出调升Q2产品报价,涨幅超过20%,目前价格谈判仍在进行中。

据悉,在4月3日台湾地区东部海域地震发生后,美光当日暂停公布二季度的DRAM产品报价。

目前,TrendForce对于第二季Mobile DRAM合约价维持先前预期,季涨幅约3~8%。Server DRAM方面,由于美光受地震灾损影响多集中在先进制程,故TrendForce集邦咨询仍不排除美光的Server DRAM最终成交价可能上升,后续价格走势仍待观察。HBM方面,美光大部分HBM 1beta投产与TSV产线位于日本广岛,故供给或价格方面并无变化。

现货市场方面,已经有部分模组厂如金士顿(Kingston)与威刚(ADATA)重启报价,尚未出现涨价。TrendForce集邦咨询认为,地震影响对于推升价格的效果有限。整体来看,由于DDR3库存量较少,价格尚有涨价空间,DDR4与DDR5库存相对充足,加上买气清淡,地震所造成的连日小涨格局,预期将在几天内回归正常。

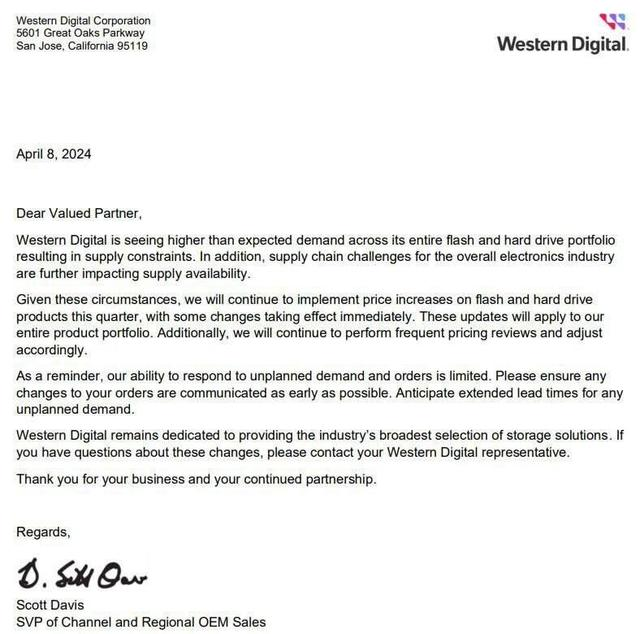

西部数据:NAND Flash及机械硬盘全面涨价

西部数据4月8日首次确认机械硬盘(HDD)和固态硬盘(SSD)均出现供应短缺,并发出正式客户信函,通知NAND闪存和硬盘产品正在进行价格调整。西部数据表示,闪存和硬盘产品的需求均超出预期,导致供应紧张。本季度将继续调整闪存和硬盘产品的价格,部分调整将立即生效。

西部数据坦言,后续会根据市场变动更为频繁地调整产品售价。不仅如此,西部数据还表示,其处理计划外订单的能力相当有限,因此任何订单变更都需要提前通知。

此前在2023年12月,中国台媒就曾报道称,西部数据对客户发出了涨价通知函,强调未来几个季度NAND Flash产品的价格将采取周期性调涨方式,预期累计将上涨55%。西部数据还指出,公司HDD产品也会每周审查定价,预计2024年上半年价格会上涨。

三星调涨企业级SSD售价?

过去两周,业界传企业级SSD陷入短缺,据行业人士观点,由于SSD(固态硬盘)未来将成为AI的一部分的良好预期,加上其近期供应关系紧张,其价格开始回涨。外媒消息显示,传三星预料第二季调涨企业级SSD报价20%~25%,扭转2023年恶劣的下降趋势。三星原先计划比上季度提价约15%,但需求超出预期,让三星决定扩大涨幅。三星企业级SSD占据约一半的市场份额,对价格决策有重大影响力。

迈过2023年惨淡的业绩后,三星再次迎来亮眼财报。近日其发布业绩指引称,三星第一季度营收同比增加11.4%,达到71万亿韩元(约合人民币3805亿元)。营利将同比增长约931%,从6400亿韩元(约合人民币34.30亿元)至6.6万亿韩元(约合人民币353亿元)。不过,最终正式财报结果将在4月底公布。

据TrendForce集邦咨询3月7日研究显示,在2023年第四季度Enterprise SSD市场中,三星以41.7%的市占率占据全球第一,其次是SK海力士(33.2%)、美光(10.8%)、铠侠(9.4%)、西部数据(4.9%)。

TrendForce集邦咨询发布第二季DRAM及NAND Flash合约价预测

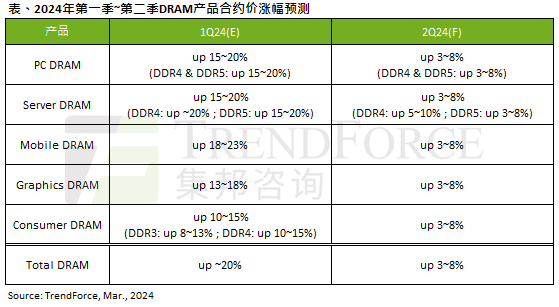

从总体价格趋势看,TrendForce集邦咨询预估,目前观察DRAM供应商库存虽已降低,但尚未回到健康水位,且在亏损状况逐渐改善的情况下,进一步提高产能利用率。不过,由于今年整体需求展望不佳,加上去年第四季起供应商已大幅度涨价,预期库存回补动能将逐渐走弱。因此,TrendForce集邦咨询预估,第二季DRAM合约价季涨幅将收敛至3~8%。

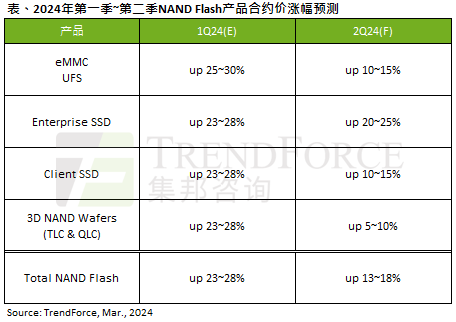

在NAND Flash方面,TrendForce集邦咨询表示,除了铠侠(Kioxia)和西部数据(WDC)自今年第一季起提升产能利用率外,其它供应商大致维持低投产策略。尽管第二季NAND Flash采购量较第一季小幅下滑,但整体市场氛围持续受供应商库存降低,以及减产效应影响,预估第二季NAND Flash合约价将强势上涨约13~18%。

封面图片来源:拍信网